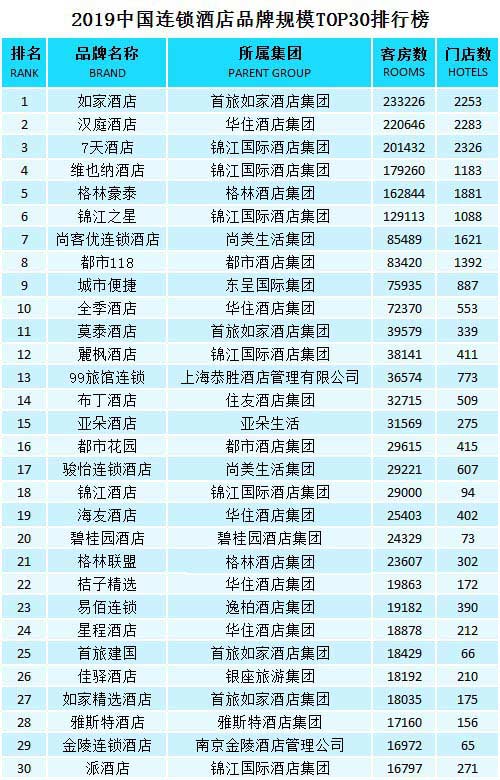

从此次发布的“2019中国连锁酒店品牌规模TOP30排行榜”,我们不难看出整个2018年以后酒店行业连锁品牌发展的一些微妙的变化。首旅、华住仍然依靠其庞大的经济酒店品牌如家、汉庭巨大的体量和市场份额,占据着头两把交椅。但是从整个榜单份额以及格局来看,中档酒店在2018到2019的年份中,大有作为,包括全季、麗枫、亚朵、都市花园酒店在内的中档品牌以占据半壁江山,而且步伐更沉更稳。

从2014年到2018年,中国的连锁酒店规模增长了两倍多。从区域布局看,一二线城市品牌连锁化率较高,经济型连锁品牌在经历过高速发展期后,存量仍巨大,整体品牌呈现区域下行趋势,向三四线城市下行发展。

由于中产消费群体的崛起,消费升级导致顾客需求发生极大的变化,中端连锁酒店成为市场新的投资热点。消费者个性化、多元化、移动化、体验化、社群化的需求让中档酒店的生存和活跃土壤日渐肥沃;同时优质酒店物业日益的稀缺,人工租金能耗成本的上涨,产品的老化,使得经济型酒店行业面临不断洗牌和新一轮的转型突破,最终使得经济型连锁酒店数量增长的速度小于中端连锁酒店的增长速度。从2014年到2018年,中档酒店连锁化经历了黄金期的四年,除去2015年的井喷式的增速,其他年均保持在30%的品牌增速,势头强劲而稳健。

低端领域饱和 中高端领域将成投资盈利战场

酒店行业呈现集团化、巨头化、资本化、品牌化、连锁化竞争格局。目前国内酒店品牌竞争形成多足鼎立的局面,首旅如家集团、华住集团、锦江集团三巨头进入市场比较早,因为市场份额方面优势显著,2018年,锦江国际酒店市场占有率为20.95%,位列第一;其次为首旅如家酒店集团以11.86%的市占率排名第二;华住酒店以11.70%的市占率位列第三;同时包括都市酒店集团、东呈酒店集团等也呈现出黑马态势,从区域品牌一跃成为国民知名酒店集团巨头,无论是从投资回报率、还是体验口碑度、或者是从各自旗下品牌的市场分布广度来看,这5家酒店集团都是中国连锁酒店行业中的龙头企业。

从供给端看,我国酒店房间数分布呈现梯形结构,豪华型酒店区域性过剩,中高端酒店总量不足,经济型酒店总体供给平衡但整合空间较大,未来供给结构会逐步向需求端结构靠拢。未来,对中端连锁品牌资产进行有效的整合,为酒店提供会员体系、分销体系、整体营销策略和运营指导、培训、集团采购等方面的支持,以此实现快速的成本扩张的目的,同时也大大增强了自身品牌的知名度和影响力。国内各大酒店集团通过合并也必然将行业酒店类型向中高端领域发展推向更高点,行业供需结构错配,使得我国中端连锁酒店成长空间和盈利度无限巨大。