01 中国内地

整体概览

截至2019年8月,中国内地酒店业市场表现依旧低迷,在国际政治局势愈发复杂和经济环境不稳定的影响下,入住率和平均房价的双下降导致每间可售房收入指标呈现同比3.2%的降幅。

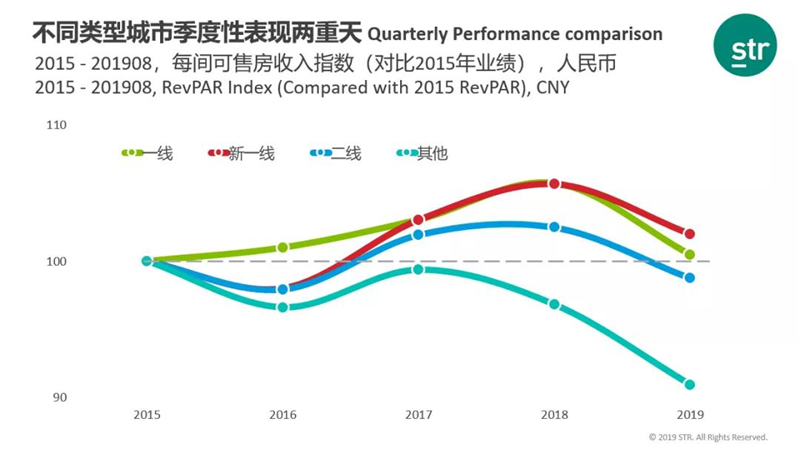

不同梯度城市

分别对比不同梯度城市自2015年以来的业绩变化发现,一线城市市场业绩逐年攀升,但截至2019年8月,市场业绩再次回落到2015年水平;非一线城市市场反应稍显迟缓,于2017年搭乘中国内地整体市场回暖的“顺风车”从而大幅回升,而对于三、四线城市而言,旅游和商务资源局限,导致客源结相对结构单一,受市场冲击的抗压性表现十分明显,因而于2018年开始呈现业绩回落。

02 关于成都市场

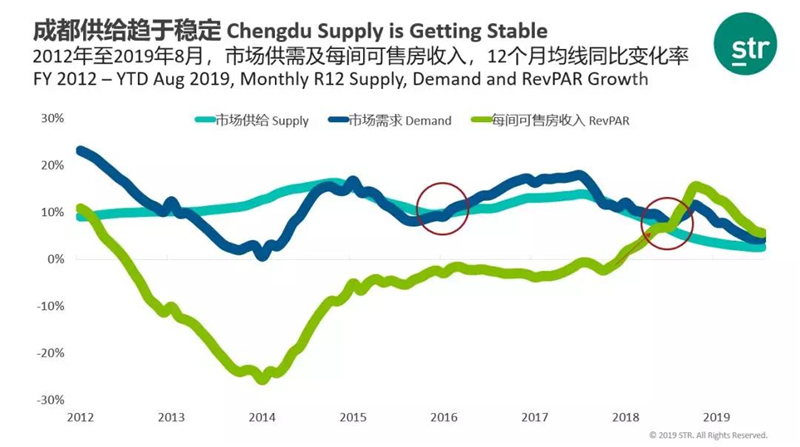

聚焦成都市场主要绩效指标,根据STR最新数据显示,截至2019年8月,成都市场新增供给相对稳定,同比增长3%,略低于中国内地4%的增长水平;市场需求涨幅微弱,同比增长0.9%,远低于供给增长,导致入住率缩水明显,同比下降2.1%。在2018年需求近10%涨幅的前提下,2019年需求仍能维持正增长,使得当地酒店人对市场充满信心和希望,催动平均房价的坚挺(+ 2.5%),也使得成都市场每间可售房收入同比增长0.4%。

供需关系

回顾成都市场近九年供需业绩表现,2013年“一带一路”政策的提出,使得有“西南地区经济中转站”之称的成都进一步成为大众青睐的投资圣地之一。2016年在全域旅游带动下,市场供需恢复良性增长,一定程度上化解了市场下行的压力,尽管入住率指标有所回升,但酒店人对市场仍旧缺乏信心使得平均房价依旧处于低迷状态。2017年下半年起,市场供给增长逐渐趋于稳定,同时基础设施项目的竣工带动需求大幅回升,终于市场信心逐渐恢复,使得市场业绩呈现明显回升。

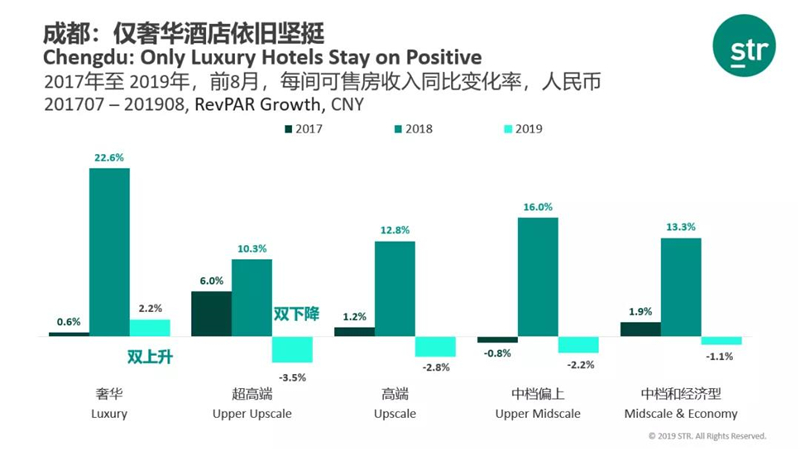

酒店级别

对比成都各级别酒店市场业绩近三年表现,奢华酒店供需关系稳定,入住率和平均房价双指标上升使得2019年前八个月每间可售房收入同比增长2.2%。超高端,高端和中档偏上级别酒店,市场供给同比增长5% - 6%,需求不足导致入住率呈现明显下滑。其中,超高端级别酒店受到消费升级和消费降级的同时作用影响较大,平均房价自2018年起连续下降,成为唯一连续两年该项业绩指数下滑的级别。

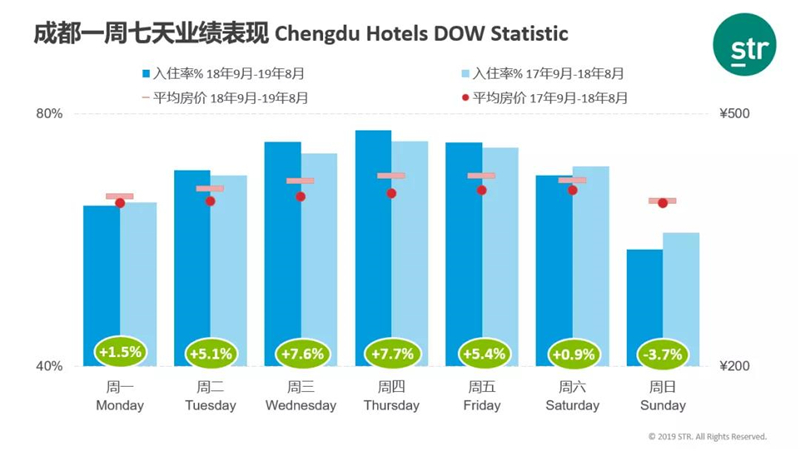

周度业绩

细观成都周度市场业绩表现,该地区为商务旅客为主导的市场,主要表现在入住率的峰值集中在周中,但是周六、日入住率缩水明显;平均房价在过去的十二个月当中,整周每天均有不同程度的增长,也再一次印证了成都市场平均房价的强势回升成就了业绩进一步增长。