美团酒店业务和与其紧密相关的门票度假业务,刚刚在内部公布了暑期的数据。仅8月份,酒店入住间夜量超过4000万,门票入园人次超2800万。

美团酒店、美团门票在今年暑期的突飞猛进,与今年上半年的持续增长分不开关系。就在这几天,第三方移动互联网大数据监测平台Trustdata发布了《2019年上半年中国在线酒店预订行业发展分析报告》,报告回顾了今年上半年的在线酒店预订行业的发展情况。

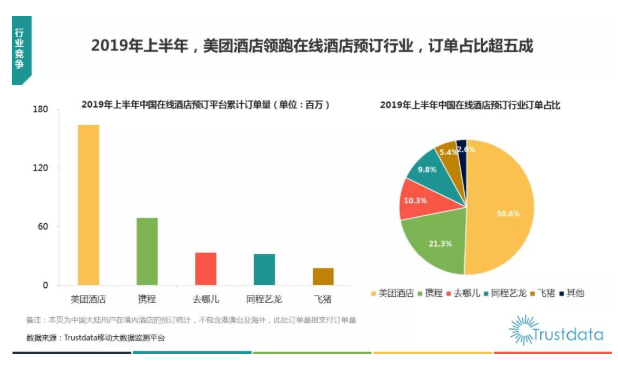

这份第三方报告显示:2019年上半年,美团酒店订单量占比首次过半,达到50.6%,即“线上订酒店,一半用户用美团”。

这可能看起来很不“美团”,北上广等一线城市对美团更熟知的印象是,一家以“吃”为主的公司。但是,美团在酒店业务上也早已取得了不菲成绩。最新一期《彭博商业周刊》报道称,“美团似乎通过利用与餐饮外卖用户的关系,在帮助他们预约假日旅游和酒店方面取得了成功”,“其旅游业务与携程国际的实力不相上下”。

确实,根据Tustdata的持续监测,2019年上半年,美团酒店间夜量占比达到47.3%,再次超过携程、去哪儿、同程艺龙的总和。同时,今年第二季度,美团酒店的国内间夜量已经是携程系国内酒店间夜量总和的1.12倍,与今年第一季度、去年第二季度相比,都有8-10个百分点的提升。

不仅仅是间夜量,美团酒店并没有采取“以亏损来换份额”的打法,其已经实现稳健的盈利能力,为业务的长期发展奠定基石。

美团的Q2财报显示,酒店业务所归属的“到店、酒店及旅游”板块,整体实现收入52.45亿元,毛利46.59亿元,毛利率达到88.8%。

这意味着“到店、酒店及旅游”板块,成为了美团最赚钱的板块之一。

值得一提的是,在去年12月31日,美团酒店还创下了单日入住间夜量超过200万的新纪录。该数字也被国际旅游研究媒体PhocusWire关注到,认为这个“单日、单一国家”的间夜量数字非常“引人注目”。甚至,今年五一小长假期间,这一数字再度更新为单日入住280万间夜,相当于“不管线上还是线下,5月1日当天,国内每入住4间房,就有1间来自美团”。

一个问题是:美团到底做对了什么?

01、可以先考虑一下获得这种成绩的“外因”。即,我们说,没有绝对正确模式,只有时代需要的商业。

总得来说,我们见证的是这样一条旅行方式变化曲线:从过去以旅行社为主导,“观光”为核心的旅游模式;向以游客为主导,“在地体验”为核的旅行模式的转变。中国旅游经历了从1.0到2.0,再到3.0的两次跳杆。

旅游1.0,是跟团游的时代。几乎,所有的旅客对跟团游都达成了统一共识:坐车、到达景点,再坐车去购物。

2010年之后,一批互联网OTA孵化出来,宣告着旅游2.0时代拉开序幕。精品旅游、自由行的说法出现。但大部分这种所谓的精品旅游攻略仍然依仗《LP》等纸质路书,旅游概念的内涵本身并没有发生很大的变化,并且可供旅行者选择的个性化产品非常少。游客依然摆脱不了服务单一、攻略劳心、酒店及餐饮坐地起价被宰的厄运。

在今天的旅游3.0时代,旅客的需求不再是走马观花的浅层观光,也不再是以酒店和机票串联的,无实质体验的狭义自由行,而是依靠互联网技术,对旅行的每一个环节精细的模块化分解,是充分满足游客每个细节的个性选择的玩法。沉入晚风、沉入民俗、沉入历史和自然中。

那么,旅游3.0时代,游客最看重的环节是什么?——是“吃住行游购娱”的更深度体验。

既要“一体化”,又要“个性化”,人们的酒店住宿需求、本地游玩体验,不再与机票等大交通预订强绑定,反而与本地化的餐饮消费、景区游玩、休闲娱乐高度相关。酒店旅游业务,以及由此带来的餐饮等消费的“异地化”,成为美团最强的增长极之一。这是企业的“一小步”。如果把它放在中国旅游业演进的历程中,去反推,其实可以看到这是里程碑式的“一大步”。

但如果仅仅如此去看待酒店业务对于美团的盈利能力的拉动,又未免失于浅薄。在去年9月美团上市时,业界普遍的看法是,美团扭亏为盈的关键在于多样化的服务之间能否产生“化学反应”。一个酒店业务的拉动,其实背后就揭示了这种微妙的“化学反应”——“积木”效应。

这一效应,基于,美团正在创造自己独特的“乐高式”旅行。

之所以这么说,是因为打开美团这个软件,很像是打开了一桶乐高积木,吃,住,玩这些拼图/模块,像小孩儿拼积木一样自由组合在一起,给了消费者很大的自主权和想象空间。

从基因上看,美团从团购做起,又销售电影票,借助外卖而快速做大。如今的美团,是一家餐饮公司、旅行社、支付公司、打车公司、新零售公司,很难用业务范围去界定。

正如王兴对美团商业模式的表述:“聚焦Food+Platform战略,打造一站式生活服务电商平台。”

今天,当我们开启一场说走就走的旅行,来到一座海外古都,不必担心迷失或者毫无乐趣——只要打开美团或是大众点评,搜索附近的美食、景点、酒店,就可以毫不费力地规划出路线。这几乎已经成为中国人的一种旅行方式,背后透露的是行业的变化、消费观念的变化,和中国企业做的努力。

02、可以再从美团商业属性,了解为什么说美团在组“积木”。

“积木”有这么几个特征:很小,很标准,可组合。

之所以说,美团提供每块积木都很小,是因为有细节,所谓环节化的丰富。在消费者那,吃、住、行、玩中的任何一个细节,都能在经过3次以内的点击快速触达。美团做单车、做网约车,其实也是抠体验、抠细节——譬如,美团、大众点评APP上的餐厅页面中,早已加入了“一键发单到店”功能。

凡是开通了美团打车的城市,该城市的用户可以在美团餐饮商家页面直接叫车。如果用户要打车去某个餐厅用餐,可以在美团APP中任一餐饮商家页面,直接点击打车按钮一键呼叫车子。系统会识别用户所在位置及商家地址信息,自动填写起止地址,实现一键叫车直达商家目的地,便捷高效。

此外美团的概念,是利于这些“积木”标准化的。美团是社交化网络和电子商务的交集,酒店、餐饮,或者其他产品,都有中立的评价体系去过滤优化。美团点评平台自我强化的网络效应及相关经营优势,使得美团点评能够利用低用户实现有效竞争与淘汰。

当然最重要的是:能拼在一起。

许多人看见美团不断在拓展业务边界,餐饮外卖、到店、酒店、旅游、共享单车、打车……认为这是一种混沌无序的扩张,殊不知,这背后有着非常清晰的思路。

一个用户通过某些高频服务接触了美团,之后他又触达了更多的中频和低频业务,甚至通过美团去预订酒店、预订景区门票、预约婚宴等等。这中间的价值是相关的,具有时序性。

眼下,美团的到店餐饮和外卖为其带来了高频、海量的流量,而各类综合生活服务(包含酒店、旅游)的丰富、多样,又在持续增加平台的粘性。一个“吃”,它所带来的流量通往更多的服务,在平台中形成了商业价值模式的闭环。随着这一代主力用户年轻增长、收入增长和使用粘性的增长,美团将不断获取到他们的消费贡献。

有2项关键数据可以佐证:

2018年,美团每位交易用户平均每年交易笔数达23.8笔,较2017年的18.8笔增加了5笔。这一数字到今年第二季度已经增加到25.5笔。

第二季度财报电话会议披露,90%的订房消费者都是外卖业务和到店餐饮业务导流来的,所以美团有更好的成本结构和经营能力。

这验证了去年美团上市招股书中的一段话:

“美团点评平台所提供的服务及平台的商家越多,则可供消费者的选择亦会增加,平台的消费者越多,则商家可进行的潜在交易亦会增加,从而形成互利的良性循环。”

03、可别忘了马太效应。

在后流量红利时代,很多美团式的“超级APP”正在聚拢用户需求和流量。

QuestMobile数据显示,中国移动互联网月度活跃设备规模触顶11.4亿,2019年Q2用户规模单季度内下降近200万。

与之对应的是,我国市场上目前有449万款APP,人均安装 APP 的总量为 56 款,但日均使用率最高的只有那几款。

微信日活接近10亿,朋友圈每天有7.5亿人点进去看,抖音日活超过3.2亿,22%的用户每天使用超过1个小时。

除了它们,还有今日头条,爱奇艺,淘宝等一系列“杀时间”的APP。

这就意味着,流量红利早已进入瓶颈期,增量市场转为存量市场,活跃用户只稳定停留在几个头部APP中,而不是继续花费精力不断选择。

像旅游这种某一个门类的垂直APP,生存空间之狭窄足以想象,如果没有保持正确的创新的能力,无疑要被超级APP的收割。

QuestMobile一项数据就折射出这种趋势,尽管目前携程系在旅游预订领域稳居绝对霸主地位,但美团在酒店领域的增长潜力却不可思议:

“美团酒店+”微信小程序2019年3月的月活接近1500万;美团APP内酒店住宿页面的流量也从去年同期的12.6%增长至14.2%——这意味着,越来越多的美团用户们,萌生酒店住宿需求、实际体验了酒店预订业务,并更加深入的体验到美团围绕生活服务所打造的“超级平台”定位。

美团和美团酒店的独特连接方式,也已经引起了市值最高的垂直互联网巨头Booking的关注。今年一个国际旅游峰会上,Booking高管就表示,美团作为超级APP的优势正在凸显,用户粘性不断增长,未来将会成为中国消费者出境旅游的重要流量入口。

这位高管还说,Booking投资美团这类超级平台的重要原因之一正是研究和学习这一新的商业模式。“这类公司不仅仅提供飞机票销售、住宿预订等旅行相关业务的平台,还经营着一些与旅游看起来并不直接相关的品类业务,同时还能通过发力非旅游相关的产品业务变现流量。这十分值得我们学习,”该高管称。

传说中互联网的下半场来了,游戏的规则正在被重新制定。尽管仅仅是首次实现盈利,但美团已露出“超级APP”的峥嵘了。