财报显示,经调整EBITDA为4.6亿元,及经调整亏损净额为10亿元。经调整EBITDA转为正值,是美团取得的重要里程碑。

当季,美团总交易金额增长27.9%达1384亿元,年度交易用户达4.1亿,较去年同期大幅增长8600万,平均每位交易用户每年交易笔数较上年同期增长至24.8笔。活跃商家达580万,得益于其在商家端持续增强的运营能力以及平台创造的活力。

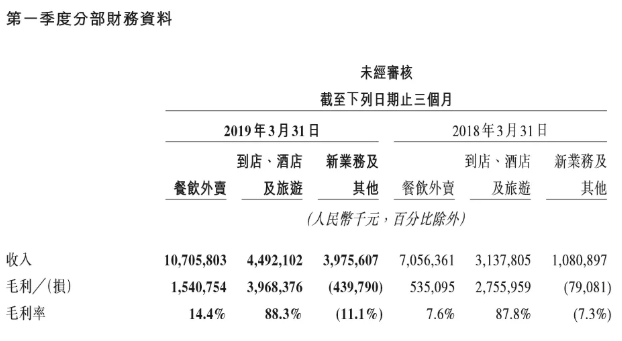

第一季度,美团的主营业务继续保持增长。在经受住季节性因素的影响下,餐饮外卖实现收入107.1亿元,同比增长51.7%;实现毛利15亿元,同比增长187.9%。到店、酒旅业务实现收入44.9亿元,同比增长43.2%;实现毛利40亿元,毛利率达到88.3%。

截至2019年3月31日止三个月,美团的到店、酒旅业务总交易金额由去年同期的403亿元增长15.1%至2019年3月31日止三个月的464亿元,同时变现率由7.8%升至9.7%,主要由于在线营销服务收入的贡献增加。

第一季度,国内酒店间夜量由2018年一季度的6060万增长至2019年同期的7860万,同比增速近三成,达到29.8%。这意味着,截至2019年3月31日的12个月内,美团的国内酒店间夜量合计已达3.02亿,成为全球第三家、中国第一家“一年3亿间”的在线酒店预订平台。

在财报中,美团将其归功于高端酒店进一步增加,及平均间夜价同比稳步增长。财报显示,美团将继续加强酒店预订与其他到店服务之间的协同作用。通过对饭店、婚宴场地、水疗中心及其他的交叉销售预定,帮助酒店进一步实现非住宿服务的收入来源。

此外,新业务及其他分部的收入由2018年同期的11亿元增长267.8%至截至2019年3月31日止三个月的40亿元。新业务及其他分部的交易金额由2018年同期的134亿元增长22.4%至截至2019年3月31日止三个月的164亿元。截至2019年3月31日止三个月,毛利率为负11.1%,环比上升12.2%。

在出行业务方面,美团通过对运营的优化,逐步收窄共享单车的亏损,并大幅缩短对网约车服务的补贴,从而有效改善了新业务及其他分部的利润率,此外,摩拜海外重组也在按计划进行。

4月下旬,美团打车正式在上海、南京启用全新的“聚合模式”,用户可以在美团一键呼叫多个不同平台的车辆,进一步提高用户满意度并增强用户粘性。目前,该模式已经在全国17个城市上线,2019年还将推广至更多城市。

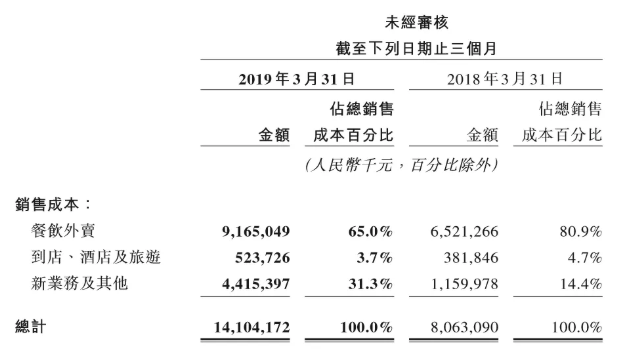

财报显示,美团的销售成本由2018年同期的人民币81亿元增加74.9%至截至2019年3月31日止三个月的人民币141亿元。到店、酒店及旅游分部的销售成本由2018年同期的人民币381.8百万元增加37.2%至截至2019年3月31日止三个月的人民币523.7百万元。有关增加主要由于物业、厂房及设备折旧及带宽及服务器托管费用增加以及支付处理成本增加所致。

截至2019年3月31日,美团的现金及现金等价物、短期投资分别为人民币108亿元、人民币432亿元。