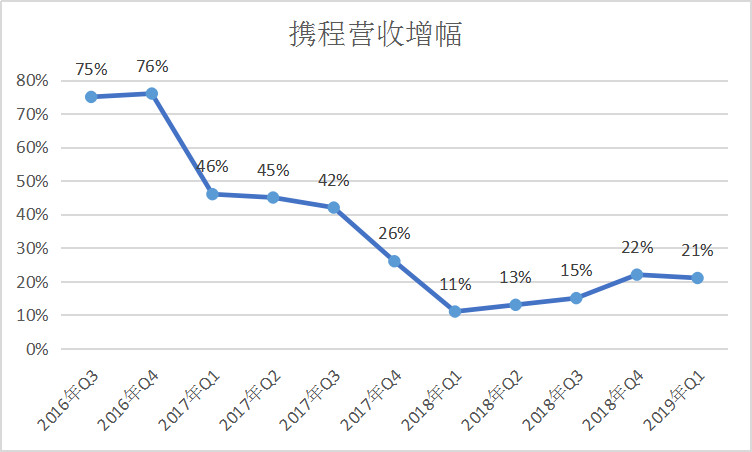

财报显示,携程Q1净收入为82亿元人民币,同比增长21%,符合华尔街预期(20%)。36氪梳理过去10个季度的营收增幅,发现携程在连续7个季度增幅放缓后,在近两个季度逐渐有了回升的迹象。

业绩快报丨携程Q1营收增幅回升,营业利润率17%超华尔街预期

36氪根据财报整理

归属于携程股东的净利润为46亿元人民币同比增3倍。在国泰君安的预期中,携程2019年公司净利增长将超三倍,主要由于2019年Q1公司因其权益类投资公允价值变动而获得一大笔收益。

营业利润为8.85亿元人民币,同比增长50%;非美国通用会计准则的营业利润为14亿元人民币,营业利润率17%,超过华尔街预期的12%-13%。

截至发稿,携程盘后股价报37.66美元,涨幅为2.23%。

携程大住宿预订、大交通、旅游度假、商旅管理四大业务仍在持续发力:

住宿预订收入30亿元人民币,同比增长21%

交通票务收入34亿元人民币,同比增长16%

旅游度假业务收入10亿元人民币,同比增长25%

商旅管理业务收入2.38亿元人民币,同比增长32%

携程的国际业务维持了高增长,收入占总收入比重攀升至35%。国际酒店和国际机票在不计入天巡的前提下,增速超过同期中国出境游增长的两倍;天巡(Skyscanner)直接预订业务收入也同比上升约250%。

今年3月初,携程CFO王肖璠曾表示,海外市场目前仍然处于初级阶段,会继续展开投资。而到4月底,携程就宣布通过股权置换成为印度最大在线旅游企业MakeMyTrip的第一大股东,开始在印度的OTA领域寻找新增长。

除此之外,携程在低线城市进一步拓展市场,携程品牌的低星酒店间夜在Q1达到约60%的同比增速,线下门店交易额也达到三位数同比增长。

从本季度开始,携程的成本和费用增长开始减少,销售与市场营销费用环比下降15%,主要原因是营销相关活动的减少。非美国通用会计准则下,销售与市场营销费用占净营业收入比重为27%,对比2018年同期为31%,上季度为34%。

携程从本季度起也更加关注AI技术运用。在博鳌亚洲论坛2019年年会上,携程集团副总裁席伟航表示,AI对携程这样的OTA平台帮助很大,携程引入AI工具后,每天有70%-80%的电话可通过AI解决。而在财报期内,携程也与百度云达成深度合作,百度云将针对旅游行业特性,利用AI能力为携程量身定制面向场景、业务的解决方案,亦可在营销、获客、流量转化等方面协助携程提高运营效率,降低成本。

携程联合创始人、执行董事局主席梁建章表示,携程主要通过内生增长来推动业务发展,专注于扩大用户覆盖和增强用户粘性,为所有利益攸关方创造长期价值。