“知城·中档酒店升级指数”想要做的是:从品牌中档酒店的开业规模、增速,以及城市不同档位酒店的结构变化中,判断城市中档酒店市场的发展阶段与酒店升级潜力。

在这个指数中,第一财经·新一线城市研究所与携程合作,基于《2018城市商业魅力排行榜》与《2018城市文旅新引力排行榜》中排名靠前的35个城市,统计最近一年中档酒店品牌在这些城市中的发展情况、用户评价变化,以及城市不同档位酒店的门店增速与评价变化,并建构指标模型,得到城市中档酒店升级指数排名。

通过归纳7个数据维度并进行主观赋权,我们计算出不同城市的中档酒店升级指数:

品牌中档酒店数量*0.25+新增品牌中档酒店数量*0.2+品牌中档酒店增速*0.15+品牌中档酒店评分*0.05+品牌中档酒店评分提升值*0.05+中档及经济型酒店评分提升值*0.05+酒店结构升级指数*0.25=中档酒店升级指数。

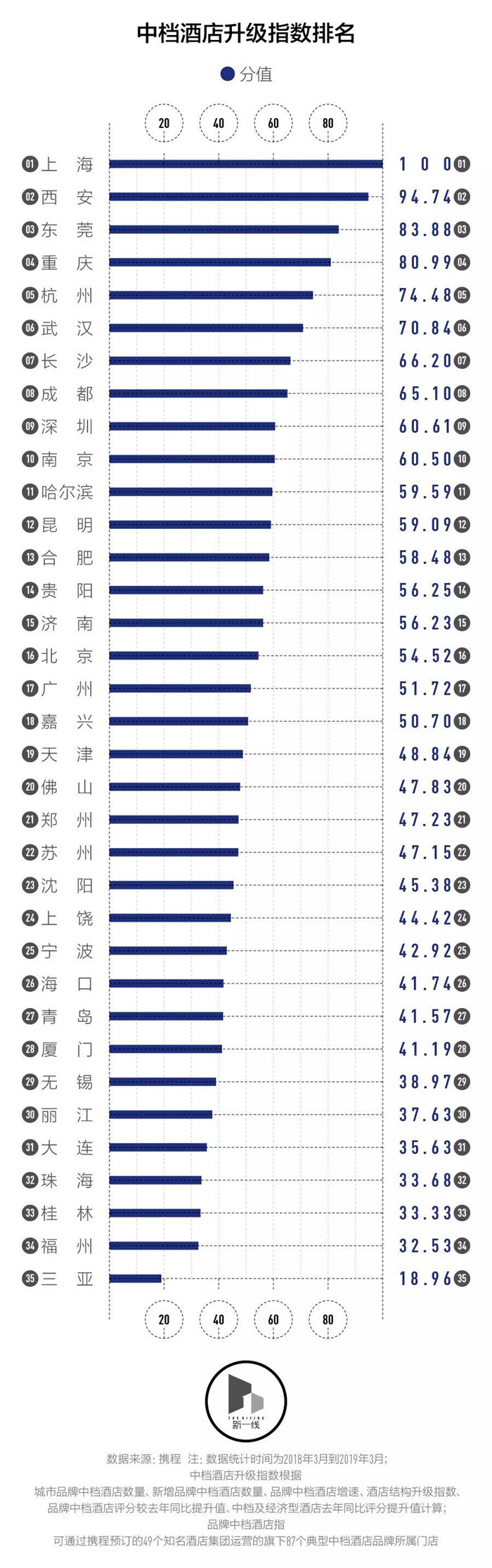

从结果来看,新一线城市的中档酒店升级潜力巨大。西安、东莞、重庆、杭州、武汉、长沙、成都、南京,是除了上海和深圳之外排名前10的城市。中档酒店升级指数靠前的城市,是酒店与旅游行业值得关注的市场。

上个月,如家和凯悦合资5亿推出全新中档酒店品牌,计划在5年内开设100家酒店。华住也在过去三年通过收购、投资、品牌合作等方式拓展其中高档酒店规模。华住集团2018年财报显示,旗下中高档酒店新增466家,增幅达到53.4%,并计划2019年新开业的800至900家酒店中有75%为中高档酒店。

新一酱用携程平台上,和颐、全季、亚朵等87个典型品牌中档酒店门店数据,盘点了49个知名酒店集团所属中档酒店在中国城市的布局情况。

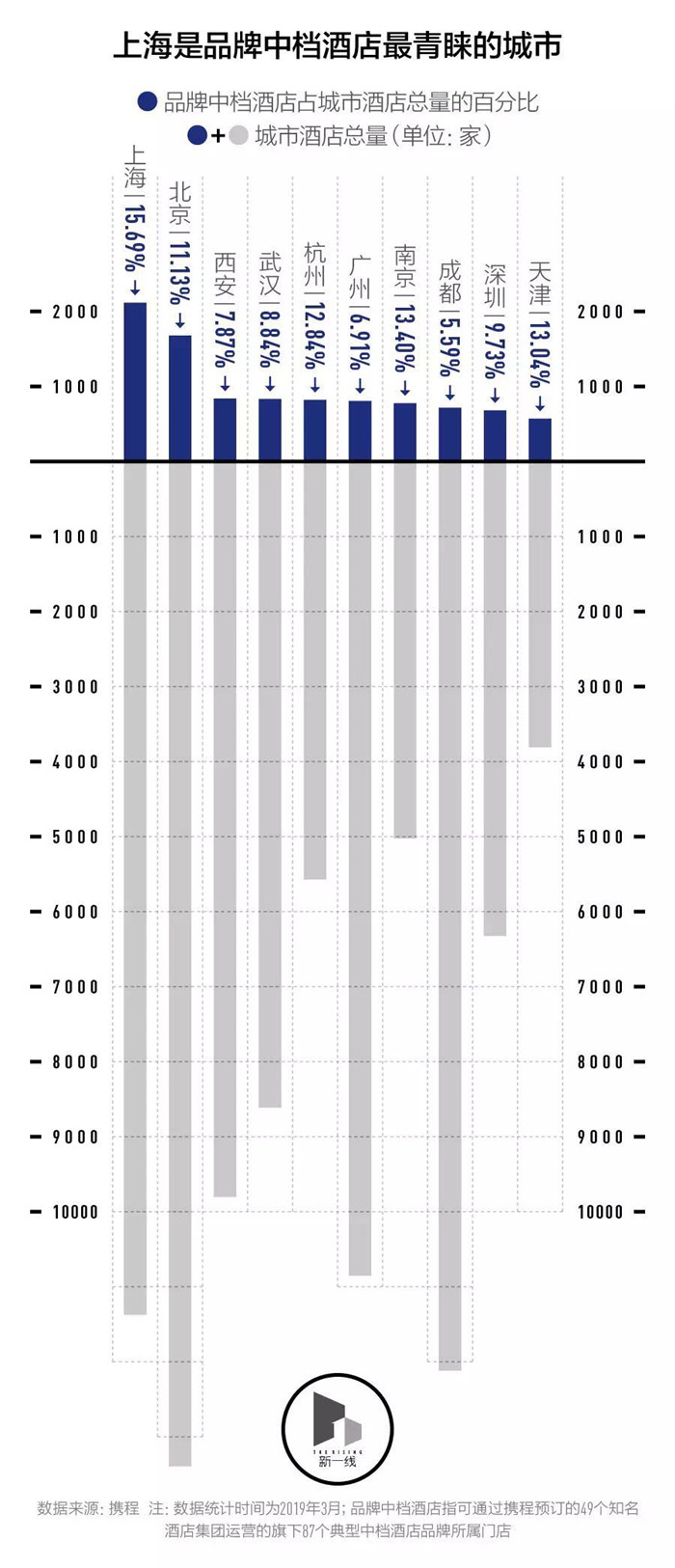

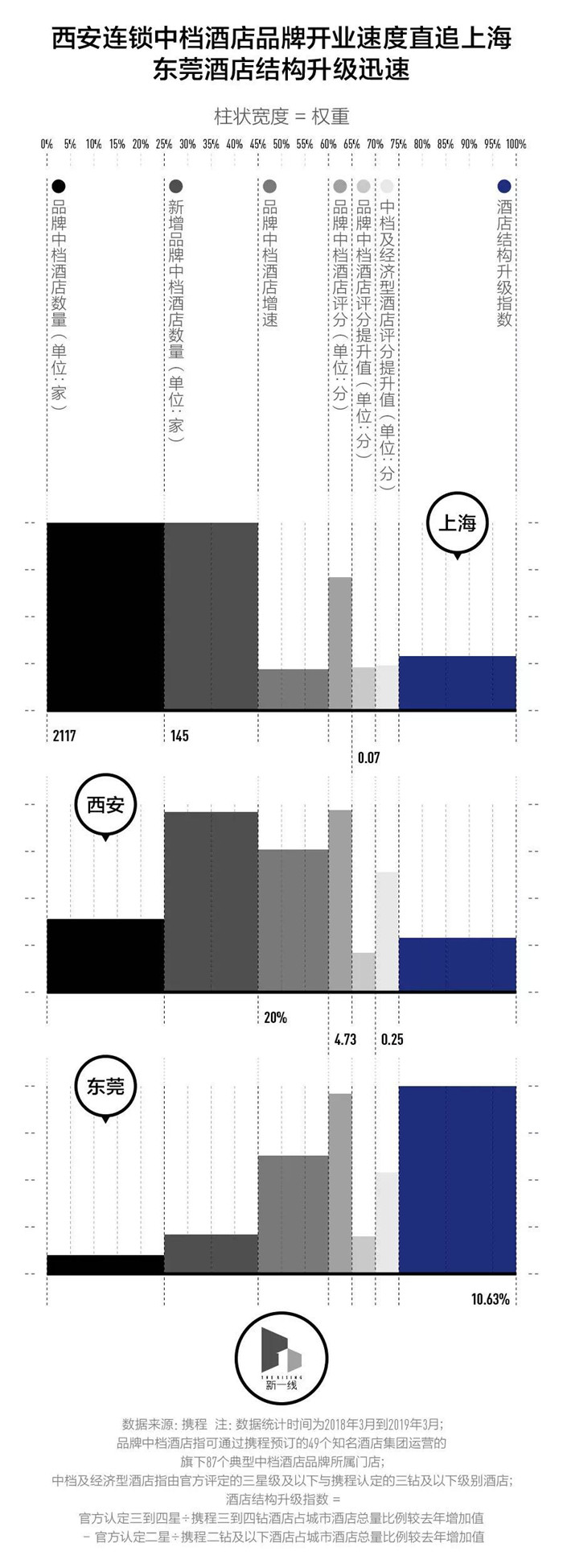

上海是中档酒店发展最为领先的城市。当前上海有2117家品牌中档酒店,比北京多出近500家。西安、武汉、杭州、广州的品牌中档酒店体量也已超过800家。

长三角城市的品牌中档酒店在城市酒店总量中的占比整体较高,排名前10的城市中有7个是长三角城市。其中,宁波的品牌中档酒店数量占所有酒店的比例高达16.56%,比北京高5.43个百分点。

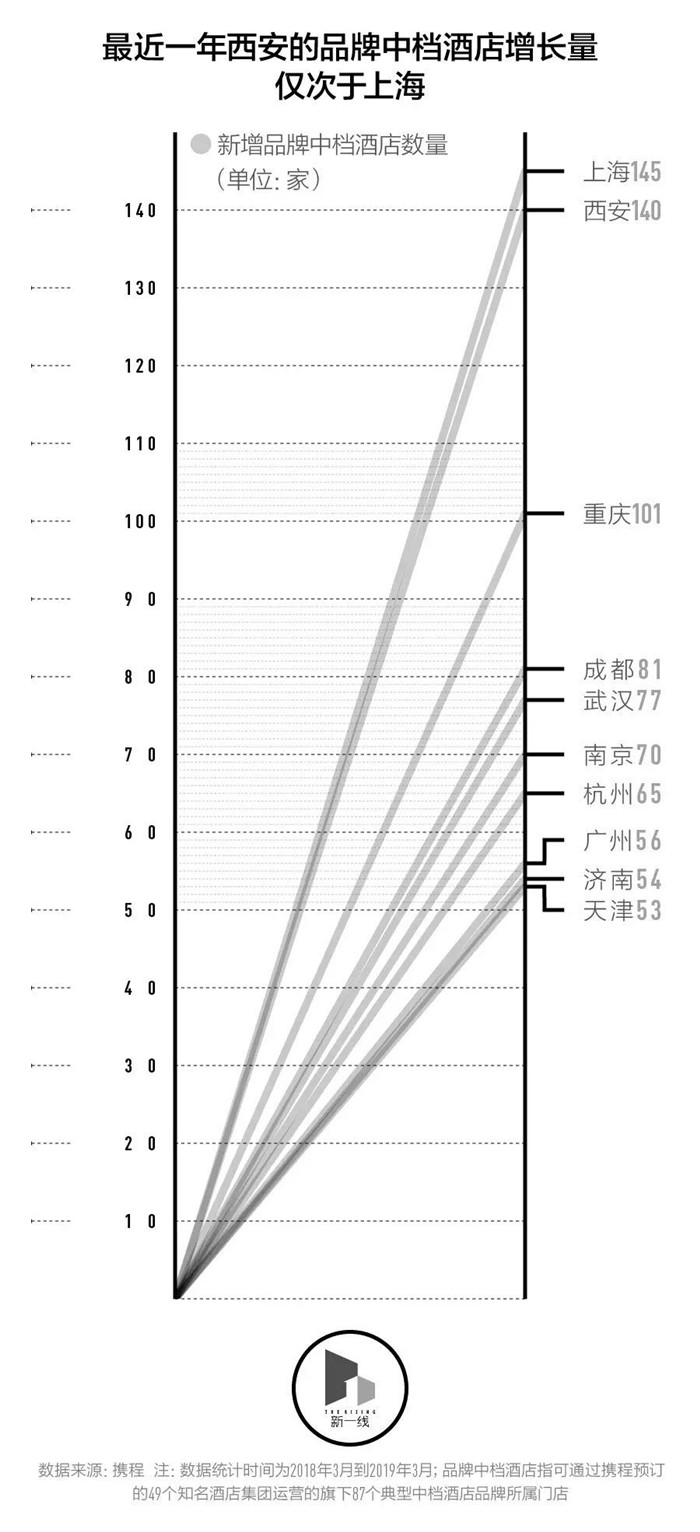

除上海之外,西安、重庆、成都,这些西部“网红城市”是品牌中档酒店重点开辟的市场。2018年3月至今,西安的品牌中档酒店增长量高达140家,仅比上海少5家。

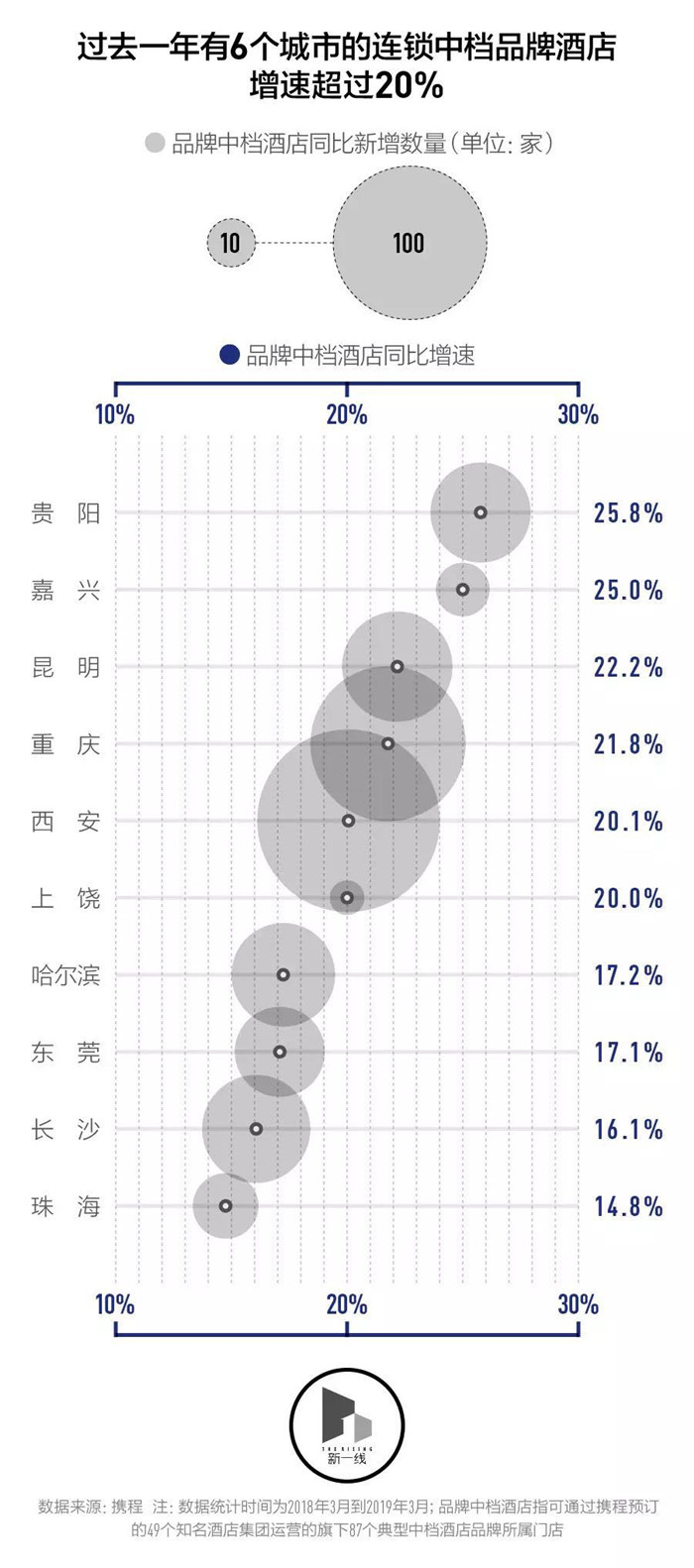

贵阳、昆明的中档酒店仍处于萌芽状态,但过去一年,西南城市展现出对中档酒店品牌的吸引力。贵阳、昆明、重庆的品牌中档酒店增速超过20%,其中,重庆新增品牌中档酒店数量超过100家,增幅为21.8%,昆明新增品牌中档酒店数量是重庆的一半,但增幅也达到了22.2%。

相比之下,哈尔滨、长沙虽然增速不敌贵阳、昆明,但整体品牌中档酒店体量超过300家,从体量上看中档酒店品牌发展的基础更好,也是值得关注的新兴市场。

国内大型酒店集团正在降低7天、如家等经济型酒店开业速度,选择开出更多中档酒店。根据锦江集团2018年第三季度财报,2018年1到9月锦江旗下的7天酒店门店数量减少了107家,同期旗下中档酒店麗枫则增加了106家。

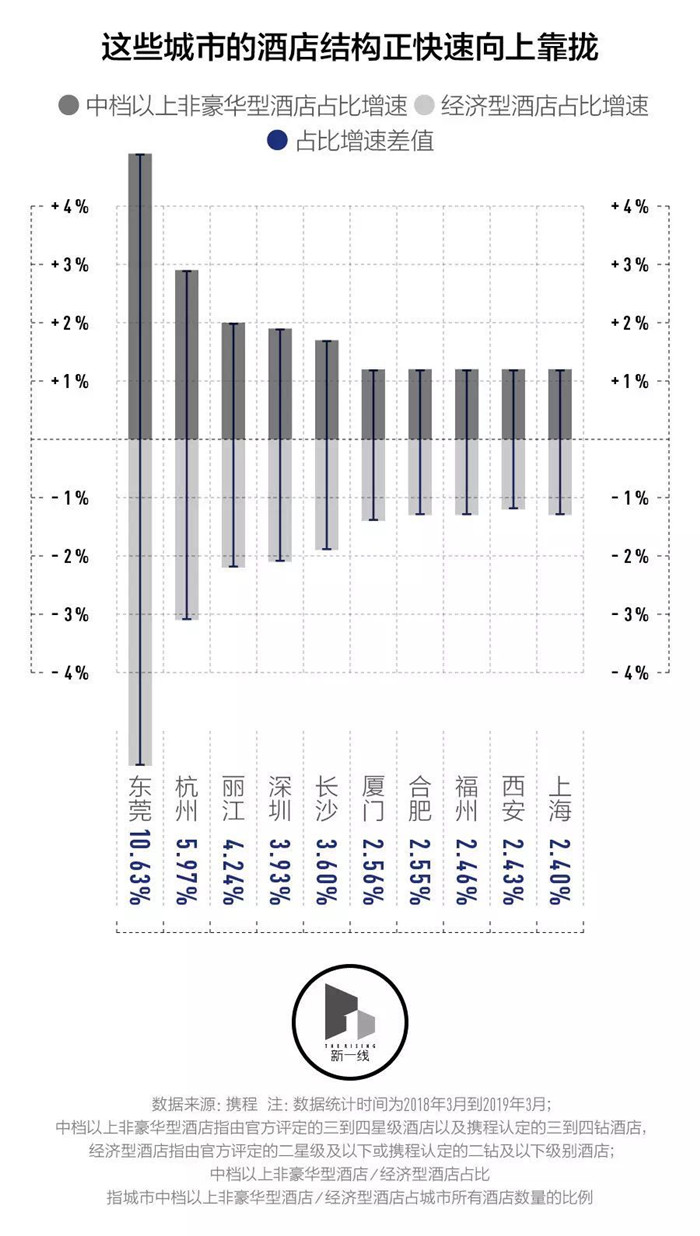

把过去一年中,城市中档以上非豪华型酒店占城市所有酒店数量的比例增速和经济型酒店的比例增速相减,便可得出“酒店结构升级指数”,以此观察城市酒店结构向上调整的速度。

新一酱发现,中国头部城市的酒店结构正整体向上靠拢。在参与统计的35个城市中,与去年同期相比,有30个城市的中档以上非豪华型酒店占城市酒店总量的比例增加,有28个城市的经济型酒店数量占比下降。

其中东莞的经济型酒店占比下降5.72%,而中档以上非豪华型酒店占比则增长了4.91%,酒店结构升级指数达到了10.63%,是酒店结构上调最快的城市。

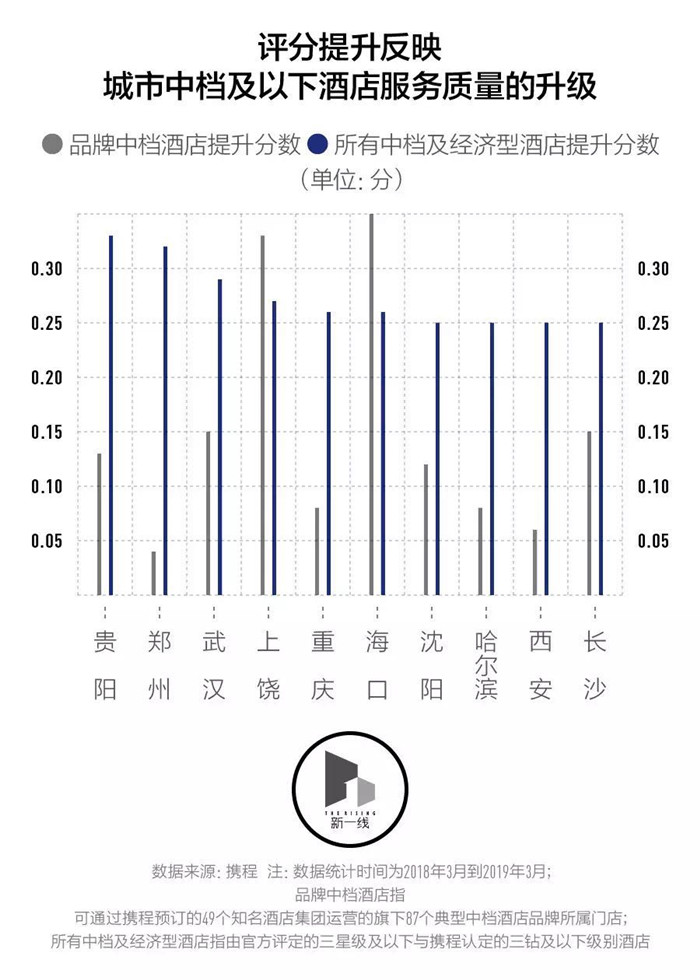

为了应对消费需求的升级,城市中基数最大的经济型酒店正在批量升级设施和服务,向中档酒店和“准中档”升级。酒店满意度评分的变化,往往能反映出城市基础商旅居住服务品质是否正在快速提升,也能看出城市的中档酒店是否能保证该档位酒店应有的服务水平。

过去一年,贵阳、郑州、武汉、上饶、重庆和海口所有中档及经济型酒店的平均评分上升超过0.26分(5分为满分)——从以往被认为住宿质量一般的4分线以下升到了4分线以上。沈阳和西安除了品牌中档酒店获得较高评分之外,所有中档及经济型酒店的品质也有较好的提升。

整体来看,上海作为中国最成熟的酒店市场,品牌中档酒店门店规模最大、增速平稳。而西安则是过去一年中档酒店发展势头最强劲的新一线城市,不仅在较大的门店体量下仍能实现超过20%的品牌酒店高速增长,城市所有中档及经济型酒店的整体服务品质也有较大幅度的提升。

东莞目前仍未受到品牌中档酒店的太大关注,品牌中档酒店总量仅为上海的11%,但城市内部较快的酒店结构升级、理想的品牌中档酒店增速,都使它展现出充分的市场潜力。

中国经济型酒店品牌从2000年开始经历了迅速扩张,接连上市,并购整合,并在这两年面临经济型酒店入住率下滑,中档酒店谨慎扩展的行业现状。